某市国税局发布的纳税遵从风险管理年报显示,企业在享受税收优惠时纳税风险一直居高不下,集中表现在增值税和企业所得税两大税种的各项优惠上,企业财务人员在税务处理中应予以高度关注和警惕。本文通过案例解析、风险提醒等形式对企业所得税免税收入相关税收优惠政策进行梳理,对税收风险点进行汇总,以帮助企业正确防范相关风险。

企业所得税免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。《中华人民共和国企业所得税法》所称的免税收入包括国债利息收入,符合条件的居民企业之间的股息、红利收入,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利收入,符合条件的非营利公益组织的收入等。

一、免税收入范围界定

《企业所得税法》第二十六条规定,企业的下列收入为免税收入:

(一)国债利息收入

风险提醒一:《企业所得税法》规定国债利息收入为免税收入,不包括持有外国政府国债取得的利息收入,也不包括持有企业发行的债券取得的利息收入,而且并不意味着与国债有关的收入都可以免税,对于国债持有者在二级市场转让国债获得的收入,应当作为转让财产收入计算缴纳企业所得税。

风险提醒二:符合条件的地方政府债券利息收入免征所得税。《财政部 国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税〔2013〕5号)一、 对企业和个人取得的2023年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。二、地方政府债券是指经**批准同意,以省、自治区、直辖市、计划单列市政府为发行和偿还主体的债券。

(二)符合条件的居民企业之间的股息、红利等权益性投资收益

风险提醒三:“符合条件”是指:1、居民企业之间——居民企业投资于其他居民企业,不包括投资于“独资企业、合伙企业、非居民企业”;2、直接投资——不包括“间接投资”;3、不包括连续持有居民企业公开发行并上市流通的股票在一年(12个月)以内取得的投资收益;4、未上市的居民企业之间的投资,不受一年期限限制;5、权益性投资,非债权性投资。

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益

风险提醒四:一是非居民企业必须在中国境内设立机构、场所;二是投资收益不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

(四)符合条件的非营利组织的收入

风险提醒五:不是非营利组织的所有收入都可以免税。《财政部、国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122)第一条规定:非营利组织的下列收入为免税收入:

1、接受其他单位或者个人捐赠的收入;

2、除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

3、按照省级以上民政、财政部门规定收取的会费;

4、不征税收入和免税收入孳生的银行存款利息收入;

5、财政部、国家税务总局规定的其他收入。

不包括非营利组织从事营利性活动取得的收入,但**财政、税务主管部门另有规定的除外。

二、案例解析

(一)国债利息收入案例

案例一:2023年1月,甲公司购入1000张**财政部门发行的国债,共计100万元,票面利率4.5%,期限5年,分期付息一次还本,作为持有至到期投资核算,每年末收取国债利息45000元。

解析:国债利息收入的税务处理和会计处理如下:

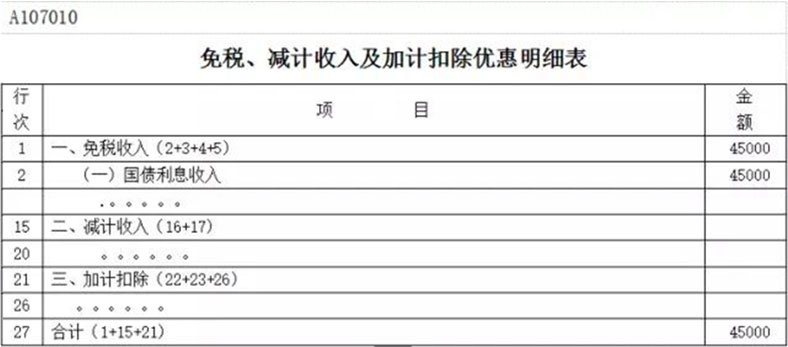

1.企业所得税处理:2023年汇算清缴时,将45000元国债利息收入填入企业所得税年度纳税申报表主表和附表A107010《免税、减计收入及加计扣除优惠明细表》第2行国债利息收入,进行纳税调减,并履行备案手续。

填表示例:

再将第27行数据填入A100000《中华人民共和国企业所得税年度纳税申报表》(A类)第17行减:免税、减计收入及加计扣除。

2.增值税处理:《营业税改征增值税试点过渡政策的规定》第一条第十九款第三项规定,国债、地方政府债利息收入免征增值税。再将第27行数据填入A100000《中华人民共和国企业所得税年度纳税申报表》(A类)第17行减:免税、减计收入及加计扣除。

3.会计处理:按照财会(2016)22号文件有关减免增值税的账务处理的规定,对于当期直接减免的增值税,借记“应交税费-应交增值税(减免税款)”科目,贷记损益类相关科目,会计处理如下:

计算国债利息收入:(单位:元,下同)

借:应收利息 45000

贷:投资收益 42452.83

应交税费-应交增值税(销项税额)2547.17

国债利息收入免增值税

借:应交税费-应交增值税(减免税款) 2547.17

贷:投资收益 2547.17

实际收到利息

借:银行存款 45000

贷:应收利息 45000

(二)符合条件的居民企业之间的股息、红利等权益性投资收益案例

案例二:2023年12月,甲公司(居民企业)取得对乙公司(居民企业、上市公司)的长期股权投资收益(2023年1月投资)600000元,存入银行(甲公司对乙公司投资5000万元,投资比例10%)。

解析:符合条件的居民企业之间的股息、红利等权益性投资收益税务处理和会计处理如下:

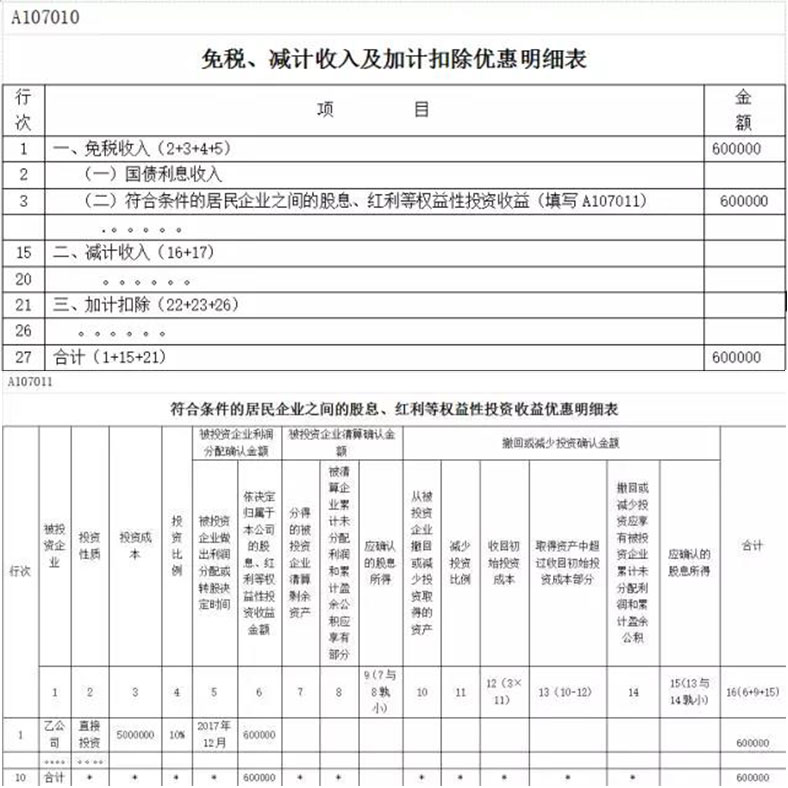

1、企业所得税处理:2023年度企业所得税汇算清缴时,将600000元投资收益填入企业所得税年度纳税申报表主表、附表A107010《免税、减计收入及加计扣除优惠明细表》第3行和A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》的相关栏次,进行纳税调减处理。

填表示例:

再将A107010《免税、减计收入及加计扣除优惠明细表》第27行数据填入A100000《中华人民共和国企业所得税年度纳税申报表》(A类)第17行减:免税、减计收入及加计扣除。

2、会计处理:

借:银行存款 600000

贷:投资收益 600000

三、关于免税收入所对应的费用扣除问题

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第六条:关于免税收入所对应的费用扣除问题 根据《实施条例》第二十七条、第二十八条的规定,企业取得的各项免税收入所对应的各项成本费用,除另有规定外,可以在计算企业应纳税所得额时扣除。

四、免税收入与不征税收入的区别

(一)不征税收入是指专门用于从事特定目的生产经营活动而从政府部门取得的收入,不属于营利性活动带来的经济利益,从税制原理上就不应缴纳企业所得税,是法律上规定不予征收的项目。免税收入是纳税人企业所得税应税收入的重要组成部分,国家出于某些特殊考虑而允许其免予纳税。因此,不征税收入不属于税收优惠,而免税收入则属于税收优惠,两者在根源和性质上存在差异;

(二)不征税收入所对应的各项成本费用不得在计算企业应纳税所得额时扣除,应进行纳税调整;免税收入所对应的各项成本费用,除另有规定者外,可以在计算企业应纳税所得额时扣除。例如:企业用国债利息收入买汽车,汽车计提的折旧可以税前扣除;用按不征税收入处理的财政拨款买汽车,汽车计提的折旧不能税前扣除。

沪公网安备31011502004574

沪公网安备31011502004574